Tema: Skogfond med skattefordel

Skogfondet skal gi skogeigaren eit betre grunnlag for langsiktig investeringar, samt sikra viktige miljøverdiar på eigedomen.

Skogfond gir skattefordel for skogeigar

Skogfond med skattefordel er ei økonomisk særordning for skogbruket som bidrar til å auke lønnsamheita for skogeigaren og at noko av avkastinga frå skogen blir tilbakeført gjennom vidare skogproduksjon.

Når skogeigaren sel tømmer, juletre eller biobrensel blir ein del av salssummen sett av i eit fond som skogeigaren kan bruka til langsiktige investeringar. Kvar skogeigedom har eigen skogfondskonto som er knytt til eigedomen. For sal av juletre og pyntegrønt er avsettinga frivillig.

Den delen av tømmerinntekta som blir sett av i skogfond bli ikkje inntektsført og beskatta. Inntektsføringa skjer når pengene blir tatt ut av fondet igjen. Ein andel av dette uttaket er skattefritt når pengene blir brukt til føremål med skattefordel. Den skattefrie andelen av utbetalt skogfond er 85 %.

Det vil seie at om skogeigaren investerar i skogen med ein 1000-lapp som har vore innom skogfondskontoen, vil det berre vera 150 kr som blir beskatta. I tillegg kan skogeigaren utgiftsføre 100 % av investeringskostnaden. Dette gjer skogfondet til ei gunstig ordning for skogeigaren då dei reelle investeringskostnadane blir svært låge.

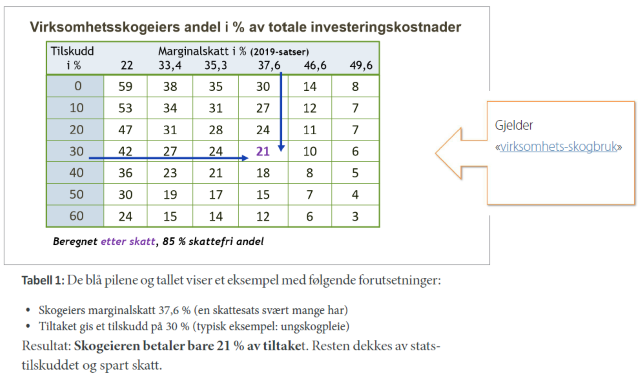

Tabell som visar skogeigar sin eigenandel med inngong tilskot i % og skattesats. Ein skogeigar som får 30% tilskot på tiltaket og har skattesats på 37.6% vil berre betale 21% av tiltaket sjølv.

Framstillinga er henta frå Skogkurs sin rettleiar om skogfond frå 2020.

Bruk av skogfond til skogproduksjon

Skogfondet skal brukes til langsiktige investeringar og til å sikre viktige miljøverdiar i skogen der virket kjem frå eller ein annan skog på eigedomen.

Skogfond med skattefordel kan nyttast til:

- Skogkulturtiltak, som planting og ungskogpleie

- Nybygging og ombygging av skogsveger, samt ombygging av velteplassar

- Vedlikehald av skogsbilvegar og velteplassar

- Miljøtiltak, som pleie av kantsonar i skog

- Skogbruksplanlegging

- Bioenergianlegg og -utstyr for varmeleveranse

- Forsikring av skog

- Kursavgift og kursmateriell for kurs knytt til drift av skogen

- Oppmerking av eigendomsgrenser i samband med jordskifte

Skogfondet kan også dekke meirverdiavgift knytt til dei aktuelle tiltaka (men dette gir ikkje skattefordel).

Bruk av skogfond til juletre- og pyntegrøntproduksjon

Skogfond kan nyttast til å dekke kostnadar knytt til etableringa av plantefelt for juletre- og pyntegrøntproduksjon. Bruk av skogfondsordninga begrensar seg til etableringsfasen til feltet, som er definert som det kalenderåret plantinga skjer, pluss det påfølgande kalenderåret.

Skogfond kan mellom anna nyttast til følgande tiltak i etableringsfasen:

- Jordbearbeiding som er nødvendig for å sikre god etablering (ugrasbekjemping, torvflekking, ordinær markbereding)

- Ugrasbekjemping

- Drenering som skjer i forbindelse med etablering av feltet

- Skogsbilvegar, på same måte som for skogproduksjon

- Inngjerding med føremål å hindre vilt i kome inn på feltet

- Bekjemping av lus og sopp

- Gjødsling

Skogfond kan ikkje nyttast til kvalitet- og produksjonsfremmande tiltak.

Innbetaling og utbetaling frå skogfond

Skogeigarar har tilgong til skogfondskontoen gjennom Altinn.

Innbetaling til skogfond skjer vanlegvis ved å tømmerkjøparen trekker fondsavsetningen frå oppgjeret med skogeigaren og betaler dette inn til skogfondskontoen. Andelen er mellom 4 - 40 %, vanlegvis 10 %. Ved avsetting til skogfond baserer ein seg på virket sin bruttoverdi. For juletre betyr dette verdien ved sal til grossist, men utan eventuelle kostnadar til transport, emballasje eller liknande.

Utbetaling skjer ved at skogeigaren henvender seg til kommunen direkte eller via elektroniske skjema, og dokumenterar dei investeringstiltaka som er utført.

Les meir og sjå rekneeksempel i artikkelen «Økonomiske støtteordningar i skogbruket».

Rentemidler

Renter av skogfond (rentemidler) er renteinntekter frå inneståande skogfond. Skogeigaren kan ikkje ta ut desse rentene, og rentemidlene brukes til føremål som skal kome skogbruket som eit heile til gode. Landbruksdirektoratet har ansvar for forvaltinga av rentemidlene.

Kontaktpersonar

-

Morten Svanes

Tlf: 51 56 89 74 -

Stein Bomo

Tlf: 51 56 89 72